Trgovina kriptovalutama podliježe obračunu poreza na dohodak od kapitala (10%) uvećano za prirez (ovisno o gradu / općini stanovanja). Ovakav porezni tretman definiran je presudom Suda EU iz 2015. godine, te detaljno objašnjen u mišljenju Ministarstva financija iz 2018. godine.

Tko je obveznik plaćanja poreza na dohodak od kapitala iz transakcija sa kriptovalutama?

Sve osobe koje trguju kriptovalutama i imale su otuđenja (prodaju) kriptovaluta u razdoblju kraćem od dvije (2) godine obveznici su plaćanja poreza na dohodak od kapitala po stopi od 10% uvećano za prirez.

Pri tome pod otuđenjem se podrazumijeva zamjena za fiat valutu (odnosno, ne uključuje zamjenu jedne kriptovalute za drugu kriptovalutu). Odnosno, ukoliko ste trgovali identičnim sredstvima iz jedne kriptovalute u drugu kriptovalutu, bez pretvaranja u fiat valutu (npr. USD), tada niste obveznici plaćanja poreza na dohodak od kapitala. Identično se odnosi i na situacije gdje dulje od dvije (2) godine držite sredstva u jednoj ili više različitih kriptovaluta.

Kako obračunati porez na dohodak od kapitala za trgovinu kriptovalutama?

Prilikom obračuna poreza na dohodak od kapitala za trgovinu kriptovalutama ključno je izraditi pomoćnu evidenciju, koja će biti osnova za utvrđivanje:

- koje su transakcije oporezive (sve transakcije kraće od dvije godine), te

- izračuna dobitka / gubitka po svakoj oporezivoj transakciji primjenom metode FIFO (First In First Out).

Oporeziva osnovica utvrđuje se kao razlika između kupovine cijene i prodajne cijene (umanjena za troškove trgovanja). Ovako utvrđena osnovica oporezuje se po stopi od 10% poreza na dohodak od kapitala uvećano za prirez. Podsjećamo da ostvareni gubici od prodaje umanjuju dobitke od prodaje u godini u kojoj se utvrđuje porez. Isti se ne mogu prenositi u naredne godine.

BITNO! Prilikom izračuna dobitka / gubitka od prodaje kriptovaluta bitno je da svaka kupovina i prodaja moraju biti dobro dokumentirani vjerodostojnim ispravama (npr. potvrde on-line platforme decentralizirane burze i sl.).

Prijedlog ove evidencije dan je na sljedećem linku.

Kako platiti podnijeti prijavu poreza na dohodak za kriptovalute?

Porezni obveznici koji su trgovali sa kriptovalutama u obvezi su podnijeti JOPPD izvješće do kraja veljače tekuće godine za prethodnu godinu (tj. do 28.02.2022. godine u obvezi su predati JOPPD izvještaj za obračun dohotka po kriptovalutama za 2021. godinu). Ovako plaćeni porez na dohodak od kapitala smatra se konačnim obračunom, što podrazumijeva da se ne uključuje u godišnji obračun poreza na dohodak.

Ovaj JOPPD obrazac možete samostalno predati ukoliko posjedujete elektronsku osobnu iskaznicu (eOI) na sljedeći način:

Sa aktiviranom e osobnom iskaznicom (eOI) prijava se za porez na dohodak od kapitala podnosi elektronskim putem i putem web-stranice: https://e-porezna.porezna-uprava.hr/Prijava.aspx

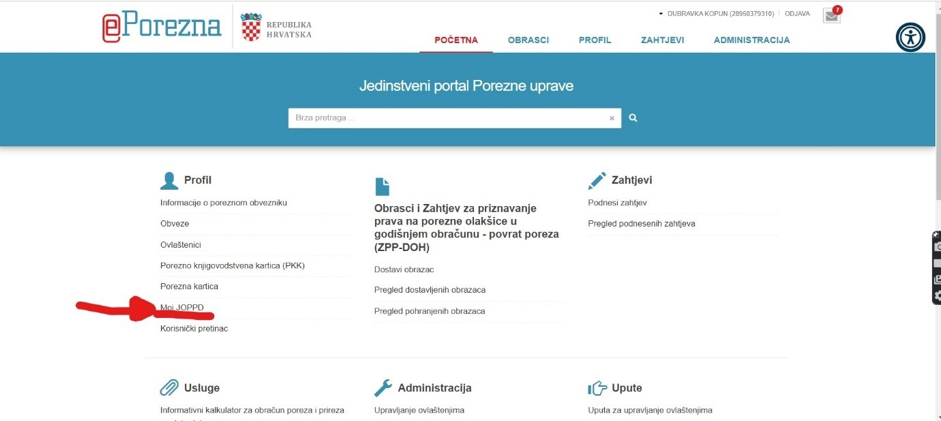

Nakon prijave u sustav odabirete opciju „Moj JOPPD“

Nakon toga odaberete sa gornjeg izbornika opciju „Obrasci“ i sa lijevog izvornika odabirete opciju „JOPPD“:

Nakon toga neophodno je odabrati opciju „Popunite obrazac“:

Obrazac se popunjava temeljem uputa Porezne uprave na sljedeći način:

Početni podaci u Zaglavlju popuniti će se automatski na bazi Vašeg certifikata.

Od ostalih informacija morate popuniti sljedeće pozicije:

- Oznaka podnositelja iz padajućeg izbornika 4 – Ostale fizičke osobe

- Datum izvješća – unosi se zadnji datum za razdoblje za koje se odnosi, odnosno 31.12.2021. godine. Na bazi navedenog datuma automatski će se popuniti Oznaka izvješća 21356 (tj. 365 dan u 2021. godini)

- Vrsta izvješća – unosi se broj 11

- Broj osoba za koje se podnosi izvješće – unosi se broj 1, budući da radite vlastitu prijavu

- Broj redaka na popisu pojedinačnih obračuna sa stranice B – ukoliko predajte samo prijavu za porez na dohodak od kapitala za kriptovalute, unosi se brojka 1.

Odnosno, izgled popunjenog Zaglavlja je sljedeći:

Nakon toga popunjava se Strana B

Pri tome je neophodno „Dodatni novi zapis“, nakon čega se javlja sljedeći izbornik:

Odnosno, bitno je upisati sljedeće retke:

1. Redni broj – budući da je samo jedna transakcija – prijava poreza na dohodak, redni broj je 1

2. Šifra općine / grada prebivališta / boravišta – unosi se šifra iz padajućeg izbornika. Za Grad Zagreb, šifra je 01333

3. Šifra općine / grada rada– unosi se šifra iz padajućeg izbornika. Za Grad Zagreb, šifra je 01333

4. OIB – neophodno je unijeti OIB fizičke osobe

5. Ime i prezime stjecatelja / osiguranika – unosi se ime i prezime osobe

6.1. Oznaka stjecatelja / osiguranika – unosi se 1001 – Stjecatelj primitka od kojega se utvrđuje dohodak od kapitala

6.2. Oznaka primitka / obveze doprinosa – unosi se 1006 – Primici od kojih se utvrđuje dohodak od kapitala po osnovi kapitalnih dobitaka.

10.1. i 10.2 – Unosi se razdoblje obračuna, odnosno godina za koju se podnosi obračun

11. Iznos primitaka (oporezivi) – unosi se osnovica iz tablice za izračun

13.5. – Pod poreznu osnovicu unosi se identičan iznos kao i u retku 11 budući da na ove primitke nema osobnog odbitka.

14.1. – Neophodno je unijeti obračunati iznos poreza na dohodak iz tablice (10% od porezne osnovice)=

14.2. – Unosi se prirez u ovisnosti o prebivalištu / boravištu

16.2. – Unosi se neto iznos, nakon umanjenja za obračunati porez na dohodak i prirez

Ostale pozicije su 0.

Nakon toga neophodno je obrazac „Pohraniti“, te elektronički potpisati i poslati.

Preporuka i dodatne informacije

Ukoliko imate dodatnih pitanja vezanih uz obračun poreza na dohodak od kapitala, upućujemo Vas na mišljenje Ministarstva financija iz 2018. godine, koje daje odgovore i na ostala pitanja. Predmetno mišljenje dostupno je na sljedećem linku: https://www.porezna-uprava.hr/HR_publikacije/Lists/mislenje33/Display.aspx?ID=19590