Kako novi računovodstveni standard, MSFI 16, može značajno uništiti Vaš kreditni rejting?

S 01.01.2019. godine na snagu je stupio novi računovodstveni standard – Međunarodni standard financijskog izvještavanja 16 – Najmovi (nastavno: MSFI 16). Predmetni se standard smatra jednim od najrevolucionarnijih standarda u računovodstvenoj praksi usvojenih posljednjih godina, te ima značajan utjecaj na bilančne pozicije korisnika operativnih najmova.

Zbog čega je potreban novi standard?

Prethodni Međunarodni računovodstveni standard 17 – Najmovi (kojega je od 01.01.2019. godine zamijenio MSFI 16), klasificira najmove u dvije kategorije:

- financijski najmovi;

- operativni najmovi.

Financijski najmovi evidentiraju se kod najmoprimaca kao imovina i obveza prema leasing kući. Za razliku od financijskih najmova, operativni najmovi se evidentiraju isključivo kao troškovi tekućeg razdoblja, ali postoji obveza objave budućih ugovorenih plaćanja najmova u Bilješkama uz financijske izvještaje.

Analize Odbora za međunarodne računovodstvene standarde (eng. International Accounting Standards Board; nastavno: IASB) upućuju da listirana poduzeća globalno imaju imovinu u najmovima u visini od 3 triliona USD, od čega je čak 85% klasificirano kao operativni najam. Tijekom financijske krize (koja je počela globalno 2008. godine), neki od velikih maloprodajnih lanaca su bankrotirali jer nisu bili u mogućnosti prilagoditi se novoj ekonomskoj stvarnosti. Pri tome su imali ugovorene značajne obveze sa naslova dugoročnih operativnih najmova za trgovine, pri čemu su ove obveze znale biti i po 60-tak puta veće od ukupno iskazanih obveza poduzeća u bilanci.

Ukoliko se navedeno poveže sa činjenicom da globalno svega 47% listiranih poduzeća u Europi objavljuje ispravno obveze sa naslova operativnih najmova, neminovno je da veliki dio korisnika financijskih izvještaja (pri tome se misli prvenstveno na investitore, financijske institucije i dobavljače) nema cjelovitu sliku o financijskoj poziciji pojedinih poduzeća.

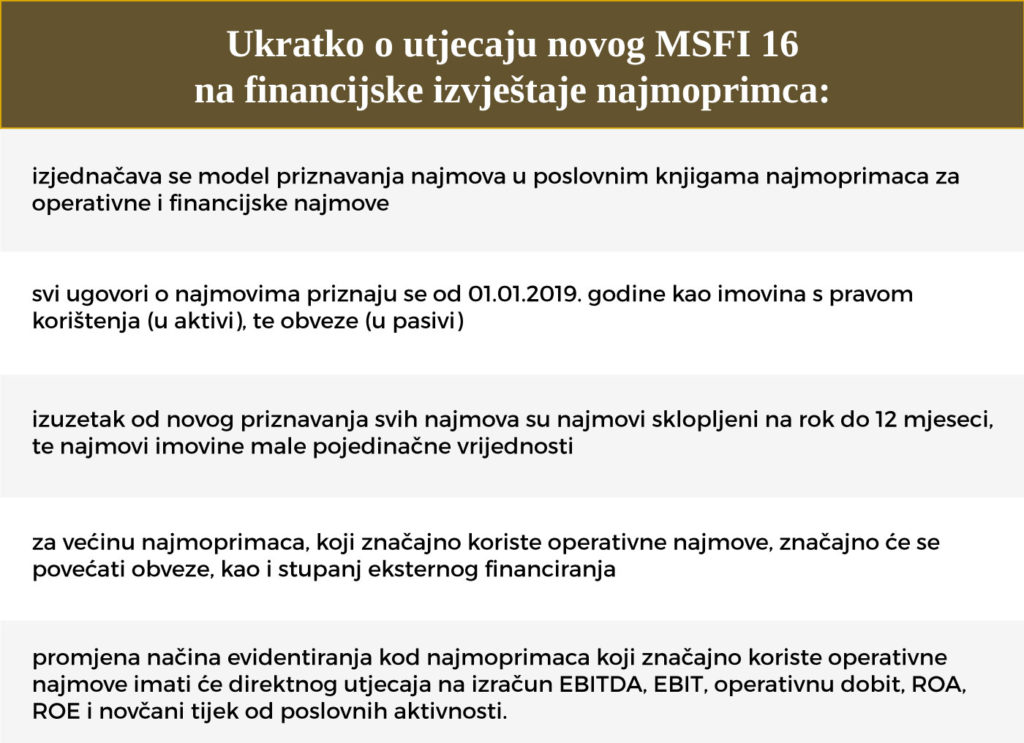

Što se mijenja kod najmoprimca?

Novi MSFI 16 definira najam kao „ugovor ili dio ugovora kojim se tijekom određenog razdoblja prenosi pravo uporabe imovine u zamjenu za naknadu“, čime ovaj MSFI napušta klasifikaciju operativnih i financijskih najmova i uvodi jedinstveni način priznavanja najmova kod najmoprimaca.

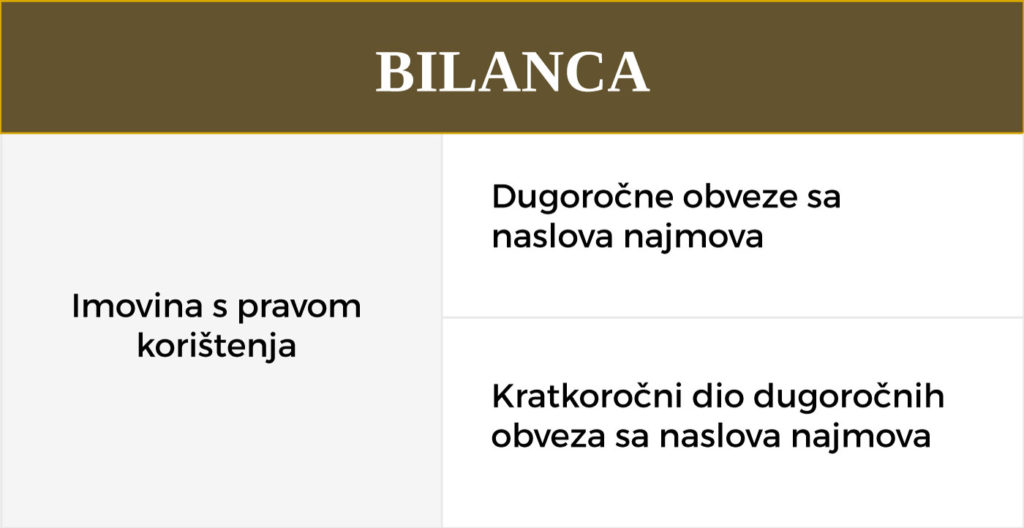

Temeljem novog modela, najmoprimac priznaje imovinu s pravom uporabe, te obveze sa naslova budućih plaćanja najma. Imovina s pravom uporabe i obveze priznaju se primjenom diskontiranog iznosa budućih novčanih plaćanja. Na ovaj način uvećava se ukupna Bilanca poduzeća (sa naslova imovine s pravom uporabe u Aktivi, te dugoročne i kratkoročne obveze sa naslova plaćanja budućih najmova u Pasivi), odnosno:

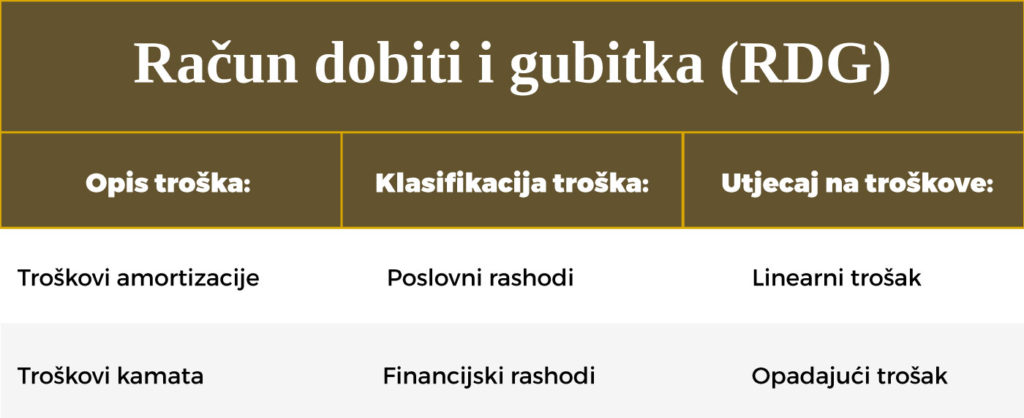

Nakon početnog priznavanja, imovina s pravom uporabe biti će amortizirana (primjenom linearne metode) tijekom razdoblja ugovora o najmu. Trenutačno (siječanj 2019. godine) su upravo u proceduri i izmjene Pravilnika o porezu na dobit, koje će uključiti ove izmjene standarda i uključiti nove amortizacijske stope za imovinu s pravom uporabe.

Sa druge strane, za svako razdoblje neophodno je i obračunati kamatu (koja je bila diskontirana prilikom početnog priznavanja). Troškovi kamata će se smanjivati tijekom razdoblja sukladno otplati rata najma.

Promatrajući sa aspekta računa dobiti i gubitka (RDG) više se troškovi operativnih najmova neće evidentirati kao troškovi najmova (u sklopu Poslovnih rashoda), već se iskazivati kao troškovi amortizacije, te će biti neophodno priznati i troškove kamata (za diskontirani iznos).

Utjecaj postoji i na izvještaj o novčanom tijeku, ali ne na ukupno iskazani novčani tijek, ali na prezentaciju po pojedinim pozicijama. Naime, operativni najmovi primjenom „starog“ MRS 16 evidentirali su se kao novčani izdaci od poslovnih aktivnosti. Ukidanjem troškovi najmova i uvođenjem amortizacije za imovinu s pravom uporabe, direktno će se smanjiti novčani izdaci od operativnih aktivnosti (a time i neto novčani tok od operativnih aktivnosti), ali će se uvećati novčani izdaci od financijskih aktivnosti.

Odnosno, ukupni utjecaj se može prikazati na sljedeći način:

Da li postoje određeni izuzeci?

Izuzeće od primjene novog načina evidentiranja svih najmova su sljedeći ugovori o najmovima:

- ugovori o najmovima sklopljeni na rok do godine dana (12 mjeseci), te

- najmovi za imovinu male vrijednosti (npr. osobni kompjuteri, aparati za vodu i sl.)

Da li je kasno za implementaciju MSFI 16?

Iako su obveznici MSFI-eva veliki poduzetnici u Republici Hrvatskoj (tj. oni koji ostvaruju 2 od 3 sljedeća kriterija: prihodi veći od 300 mil. HRK, ukupna aktiva veća od 250 mil. HRK, prosječan broj djelatnika veći od 250; poduzetnici koji kotiraju na burzi, te financijske institucije), najavljene su i izmjene Hrvatskih standarda financijskog izvještavanja (skraćeno: HSFI), na način da bi se trebalo vrlo slično uvesti uređenje evidentiranja operativnih najmova za sve poduzetnike u Republici Hrvatskoj. Iako još u ovoj fazi nemamo informacija trenutka implementacije izmjena HSFI-eva na identičan način, postoji vjerojatnost da će isti biti usklađeni već za primjenu financijskih izvještaja za 2020. godinu.

Stoga, sada je upravo idealno vrijeme da se informirate o ovim izmjenama i pripremite za implementaciju novog računovodstvenog standarda MSFI 16.

Prijavite se na naš MSFI 16 Newsletter, koji će počevši od ponedjeljka, 04.02.2018. kroz 4 tjedna prolaziti svaki ključni segment priznavanja imovine temeljem MSFI 16.